金源简讯

中兴金源简讯 (2023年1月号)

中兴金源简讯

(2023年1月号)

一、 国际产业要闻

美国能源部授予美国ConverDyn转化厂价值1450万美元的天然铀储备转化服务合同

根据公开的美国政府合同数据,美国能源部(DOE)国家核安全管理局(NNSA)已授予ConverDyn转化厂一份为期5年、价值1450万美元的单一来源转化服务合同,负责将八氧化三铀(U3O8)转化为六氟化铀(UF6),满足美国战略铀储备供应。

2022年12月,NNSA基于美国铀储备计划,与5家美国铀生产商签订110万磅U3O8合同,采购价格在59.50美元/磅至70.50美元/磅之间,5份合同总价值约为6780万美元。

全球原子公布达萨项目融资和第一阶段财务报告最新信息

1月9日,全球原子公司(Global Atomic)发布公告,为尼日尔达萨(Dasa)铀矿项目提供融资的银行财团一月中旬即将完成尽职调查。

2023年1月,全球原子与一家西方核电站签署了一项最终协议。根据此前披露意向协议内容,2025年起达萨项目将向电站分年度交付合计240万磅U3O8(923吨铀),总金额1.4亿美元。

GoviEx公布Madaouela项目最新融资进展

1月9日,GoviEx公司公告介绍旗下位于尼日尔的Madaouela铀矿项目最新融资进展。在2022年9月20日该公司发布Madaouela项目可研结果后,GoviEx一直与一家名为Endeavour的金融服务公司合作,为Madaouela项目制定最佳融资解决方案。目前,项目融资已完成第一阶段,即该金融服务公司审查了项目技术及财务资料,并向潜在融资人发出项目营销文件,尝试寻找潜在的项目投资兴趣方。项目融资过程预计需要几个月的时间,GoviEx表示将同步开展与核电站关于天然铀产品购销事宜的讨论。

(转载自《中国铀业有限公司》公众号)

二、国内行业快讯

国家能源局:积极支持核能供暖进一步发展

国家能源局局长章建华1月13日在国新办新闻发布会上表示,目前山东海阳、浙江秦山核能供暖后续工程正在建设,向更远距离、更大范围进行供暖,正在形成规模化发展局面。国家能源局积极支持核能供暖进一步发展,下一步我们将组织做好在运核能供暖项目经验总结,在确保安全的前提下进一步推广应用,努力为北方地区清洁供暖作出更大贡献。

(转载自《财联社》)

中广核防城港核电站3号机组首次并网发电

中广核广西防城港核电站3号机组

1月10日,我国西部地区首台“华龙一号”核电机组——中广核广西防城港核电站3号机组首次并网成功,标志着该机组具备发电能力,向着商业运行目标又迈出了关键一步。

“华龙一号”是我国自主知识产权的三代核电技术,也是目前世界上最先进的核电技术之一。多项设计特征满足世界最高安全要求和最新技术标准,包括欧洲用户要求认证(EUR)以及英国通用设计审查(GDA)。

中广核防城港核电项目规划建设6台百万千瓦级核电机组,全面建成后,预计每年可提供清洁电能480亿千瓦时,每年可减少标煤消耗1439万吨,减少二氧化碳排放量约3974万吨,相当于种植了10.8万公顷森林。

(转载自《中国核能工业协会》官网)

三、 国际铀市场观察

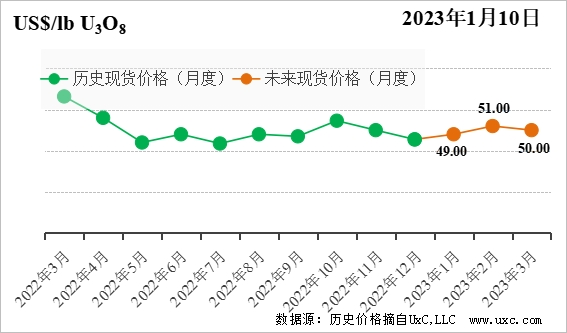

中国核能行业协会发布 “CNEA国际天然铀价格预测指数(2023年1月)”

1、短期-月度现货价格预测指数

考虑市场需求持续强劲、俄乌局势出现突破性的转变以及美联储暂缓加息步伐、SPUT融资能力恢复,预计未来3个月现货价格呈小幅上涨趋势。

展望未来,影响后续现货价格的因素包括:

核电复苏——随着许多国家的电价创下历史新高,对核电的需求将持续增加,EDF宣布将在2023年实现更高的产出、英国政府也尝试延长反应堆寿期、日本可能会重启多达4个反应堆等。总体来看,未来各国对天然铀的需求将保持增长。

投资基金的采购活动——美联储的加息幅度放缓,与投资者乐观的市场预期,会触发短期内进行小幅采购。

俄乌冲突——俄乌冲突带来的欧美与俄博弈处于僵持阶段,欧美各国与俄罗斯的铀产品交易仍在发生。

分离功过料供应——由于市场分离功过料供应已成常态化,对天然铀的高位需求也将持续,将成为铀价上涨的动力之一。

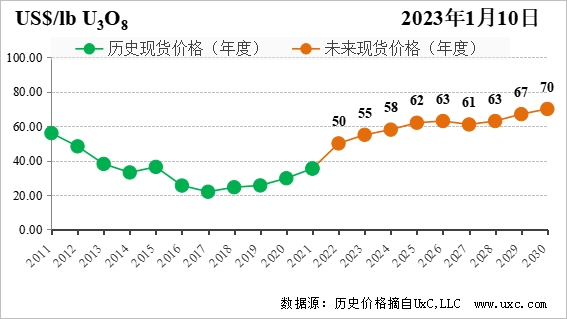

2、 中长期-年度现货价格预测指数

四季度发生的影响国际天然铀市场的重大事件包括:

供应方面,现货价格支撑位得到较大提升,并保持相对稳定,为潜在的铀产量增长提供舒适段位,哈原工表示将在2024年起增加2000-3000tU/年的产量,哈萨克Muyunkum铀矿新地块准备开发,四季度McArthur River铀矿逐渐恢复正常生产状态,美国Lance项目、Lost Creek项目将在2024年重启。

需求方面,俄乌冲突下,欧美逐步采取措施实现去俄化。美国启动战略铀储备计划,与5家美国生产商签订了超过80万磅的U3O8;英国成立核燃料基金,拟资助西屋在英国本土建造转化厂;罗马尼亚等国与西屋、法马通签订核燃料供应合同,旨在摆脱对俄核燃料供应依赖。韩国转变核电发展态度,加快核能布局;日本政府积极推动延长现役反应堆运行时间。

此外,以投资基金为主的金融资本驱动的“二次需求”方面,长远来看,金融资本驱动依然对天然铀市场波动起着决定性作用。随着全球各核电企业对供应的担忧,过剩库存消化将加速,未来几年的铀价可能较快震荡上行。

(转载自《中国核能工业协会》官网)

四、 钛产业相关资讯

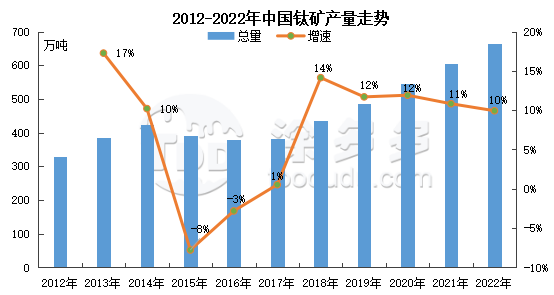

2022年中国钛矿产量增幅10% 市场供需维持紧平衡状态

1、国内钛矿市场

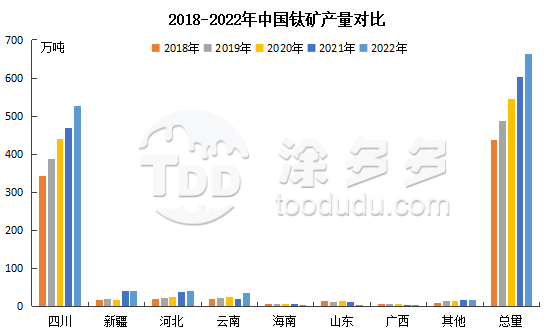

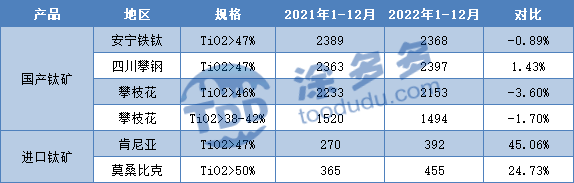

据涂多多数据显示:2022年全年中国钛矿产量664万吨,较去年增幅为10%,产量增长60万吨;全年钛矿产量增加最多为四川地区,产量增加在57万吨,其次是云南地区,产量增加在15万吨。

2022年中国钛矿市场运行整体稳中有弱,主因下游钛白粉市场持续低迷,市场成本压力大,市场相对较为稳定。2023年受下游钛白粉、海绵钛市场新增产能大量释放,而钛资源相对紧张,2023年钛矿供应将继续紧张,市场价格高位运行。

2、进口钛矿市场:

2022年进口钛矿市场呈上涨阶段,以莫桑比克肯梅尔价格为例,年末较年初价格有20美元/吨幅度上涨;截至年末,莫桑比克钛矿价格430美元/吨,肯尼亚钛矿价格370美元/吨,因资源问题,部分主流进口钛矿暂不报价;价格上涨主因今年主流进口钛矿国家产量出现大幅下滑,越南钛矿受政策影响,乌克兰钛矿受战争影响,主流进口钛矿大量减少;而钛白粉新增产能释放较多,进口钛矿供应较为紧张。

2021-2022年钛矿价格对比:

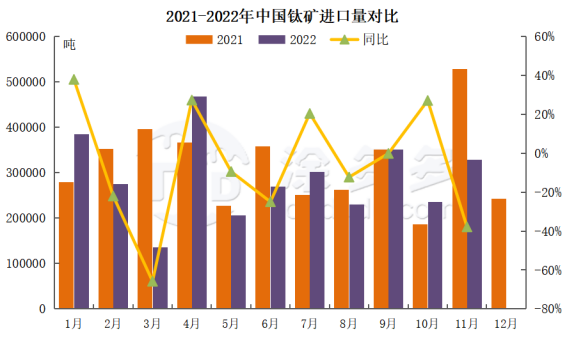

根据海关数据显示:2022年1-11月中国进口钛矿318.32万吨,较去年同期减少37.39万吨,降幅10.51%,预计全年进口量在340万吨左右。

(转载自《涂多多》公众号)

新闻中心

- 资本合作伙伴到访中兴金源06/25

- 2021年6月10日-11日马维钛06/23

- 瑞道金属网虞平总经理到访06/03

- 马拉维项目在2021国际钛原05/30

- 中兴金源拜访商务部西亚非05/26

联系我们

北京中兴金源投资有限公司

公司地址:北京市朝阳区北湖渠路15号京环大厦501室

联系电话:0086-10-68518660

公司邮箱:infozxjoy@zxjoy.com