金源简讯

中兴金源简讯(2023年5月号)

一、公司要闻

公司董事长应邀做国际投资案例分享

2023年5月20日,我公司董事长严高明先生应邀在长安读书会做国际投资案例分享,分享交流充分,激发与会者参与国际投资合作热情。

我公司副总裁参加商务部综合司交流座谈

5月24日,商务部综合司副司长李莉一行到访中国民营经济研究会,与中国民营经济国际合作商会部分会员企业代表进行交流座谈,我公司副总裁黄宇樑参加。参会各企业代表就反倾销、海外走出去维护企业合法权益、促进国际贸易和人员交流便利化等方面做了汇报并提出建议。

李莉司长指出,此次座谈交流内容丰富,了解到很多企业的新情况和新问题,调研组将整理各方意见,后续将会同有关部门持续支持外贸企业发展,努力优化公共服务和营商环境。她希望企业坚定信心,明确自身发展方向,找准发展路径,加快推动企业提质增效,稳字当头,推动外贸高质量发展。

二、 国际产业要闻

国际原子能机构总干事格罗西首次访华

应国家原子能机构(CAEA)邀请,国际原子能机构(IAEA)总干事拉斐尔·马里亚诺·格罗西于5月22日至26日来华访问。这是格罗西自2019年就任IAEA总干事后首次访华。

5月22日,在国家原子能机构主任张克俭与格罗西的见证下,中核集团与国际原子能机构签署《关于合作实施“希望之光-给所有人的癌症关怀”的实际安排》;中核集团下属科研院所中国原子能科学研究院与国际原子能机构签署了《关于核数据、核燃料循环与放射性废物管理领域合作实际安排》。

5月22日上午,格罗西访华首站来到了中核集团中国原子能科学研究院参观访问。格罗西一行参观了中国先进研究堆、230MeV超导回旋加速器,听取了有关人员关于原子能院概况,加速器、反应堆等科研设施,与IAEA合作项目等方面介绍。

经合组织核能机构与国际原子能机构联合发布新版铀红皮书

2023年4月3日,经济合作与发展组织核能机构(OECD/NEA)与国际原子能机构(IAEA)联合发布新版铀红皮书《2022年铀:资源、生产和需求》。红皮书显示,截至2021年1月1日,开采成本低于260美元/kgU的已查明铀资源总量为791.75万吨铀。铀红皮书每两年更新一次,此次发布的是第29版。

1、铀资源

新版铀红皮书公布的全球铀资源量相对于2020年版有所减少。截至2021年1月1日,全球已查明可开采铀资源总量即开采成本低于260美元/kgU的资源总量为791.75万吨铀,较2019年的807.04万吨铀下降1.9%;开采成本低于130美元/kgU的资源总量下降1.1%,成本低于80美元/kgU的资源总量微减0.8%,成本低于40美元/kgU的资源总量大幅减少28.2%。

截至2021年1月1日,全球待查明资源(即预计资源和推测资源之和)为736.55万吨铀,较上一版红皮书中的722.03万吨铀增加2%;非常规资源总量近3900万吨铀。

2、资源地域分布

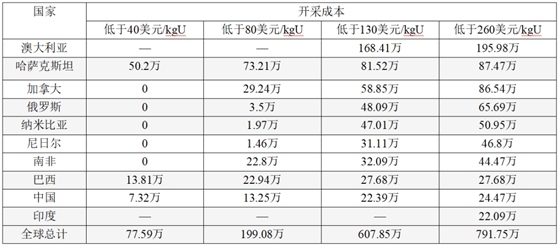

全球铀资源的地域分布极为不均。新版红皮书列出了55个国家的已查明可开采铀资源量,其中澳大利亚、哈萨克斯坦和加拿大的资源量位居前三,占全球总资源量的近47%。排名前10位国家的铀资源量占全球总资源量的83%,另外45个国家仅占17%。

全球已查明铀资源量位居全球前十的国家(tU)

3、勘探和开发支出

红皮书汇总了21个国家“国内铀资源勘探和开发支出”。自2014年以来,各国相关支出呈总体下降趋势:从2014年21.2亿美元降至2020年2.5亿美元,降幅达89%;2021年小幅回升至2.8亿美元。2014—2020年,全球相关支出减少大幅降低的原因主要是铀价持续走低,减缓了许多铀矿勘探和开发项目的进程。

4、生产

2018—2020年,全球天然铀总产量从5.35万吨铀降至4.73万吨铀,下降近12%。2021年全球铀产量小幅回升至4.75万吨铀。由于铀市场持续低迷,主要生产国包括加拿大和哈萨克斯坦近年来纷纷限产减产。随着2020年全球新冠疫情爆发,铀产量进一步降低。截至2021年1月1日,全球处于闲置状态的天然铀产能超过2.94万吨铀/年。

2021年,全球共有17个国家产铀,总产量为4.75万吨铀。由于市场供过于求,哈萨克斯坦产量在2016年达到顶峰(2.47万吨铀)后,开始持续下降,2020年降至1.95万吨铀,2021年回升至2.18万吨铀。但哈仍是世界上最大的产铀国,其2021年产量超过分列第二至第六大产铀国纳米比亚、加拿大、澳大利亚、乌兹别克斯坦和尼日尔产量之和。2021年前六大产铀国的总产量占全球总产量的87%。

5、需求展望

2020年,全球总核电装机容量为3.93亿千瓦,年度铀需求量为6.01万吨铀。新版铀红皮书对至2040年的全球核电装机容量以及反应堆相关的铀需求进行了高值和低值两种情景预测。在高值情景中,核电装机容量到2040年将达到6.77亿千瓦,较2020年增长72%;年度铀需求为10.83万吨铀,较2020年增加80%。在低值情景中,装机容量将与2020年基本持平;年度铀需求为6.3万吨铀,较2020年增加5%。预计到2040年,东亚将成为全球核电装机容量和铀需求增幅最大的地区,装机容量将增加到1.41亿~2.58亿千瓦,铀需求量将达到2.26万~4.13万吨铀。

6、供需预测

现有生产设施、闲置生产设施和已经承诺建设的生产设施足以满足至2025年全球核电发展的高值需求,并能满足到2040年约78%的低值需求和约46%的高值需求;如果加上计划建设设施和预期将要建设的设施产能,足以满足至2040年的低值需求、至2035年的高值需求和至2040年约91%的高值需求。

但是,生产设施的实际产能很少能超过额定产能的85%,且计划建设或预期将要建设的设施在建设过程中需要面临许多挑战。因此,对于高值需求,从2025年开始可能会出现供需缺口,需要二次供应源或建成更多的生产设施。二次供应源包括过剩的政府和商业储备、乏燃料后处理回收的铀、贫铀再浓缩生产的铀、以及高浓铀稀释所产生的低浓铀。

(转载自《中国核能工业协会》官网)

三、国内行业快讯

首份中国核技术应用产业发展报告出炉:我国核技术应用产值预计2025年可达万亿市场规模

5月24日,在2023核技术应用国际产业大会上,中国核能协会发布了首份《中国核技术应用产业发展报告(2023》(以下简称《报告》)。《报告》显示,预计2025年,我国核技术应用产值可达万亿市场规模。

《中国核技术应用产业发展报告(2023)》主编、国家原子能机构原副主任王毅韧介绍,全面扫描全球核技术应用产业发展大势,聚焦分析我国核技术应用产业的政策环境、市场规模及前景、发展动力、骨干企业、竞争格局、制约因素及发展瓶颈,并提出对策建议。报告包括总体发展、技术与产业、典型案例三个篇章。

核技术应用(通常指民用非动力核技术应用,或同位素及辐射技术应用)属于现代高新技术产业。它发端于上世纪中叶,世界上已有150多个国家和地区开展核技术的研究开发和应用。发达国家核技术应用产业商业模式成熟、市场集中度高且已形成庞大的规模;紧密关联产业产值已占到国内生产总值的2%以上。我国核技术应用始于改革开放以后,多种所有制单位积极参与,技术转化应用空前活跃,逐步形成专业化、市场化、规模化发展态势。

(转载自《中国核能工业协会》官网)

四、 国际铀市场观察

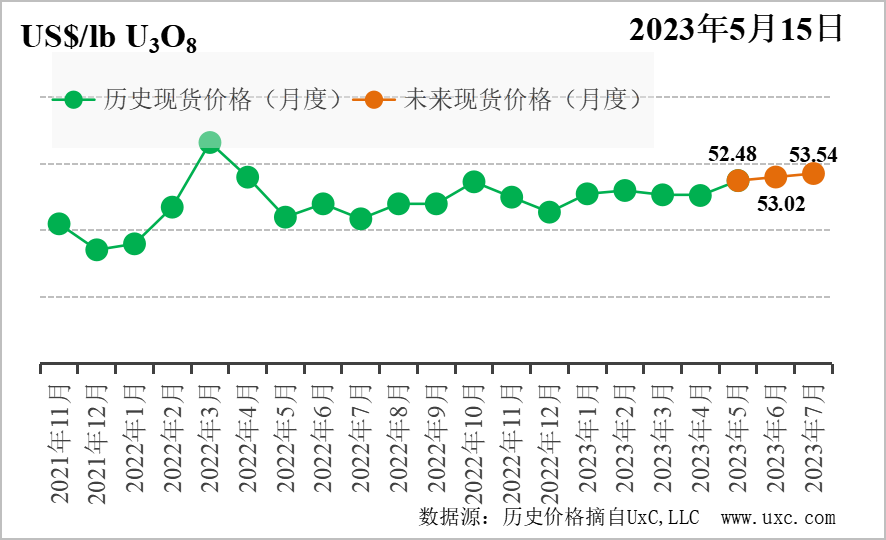

2023年5月15日,中国核能行业协会发布第30期“CNEA国际天然铀价格预测指数(2023年5月)”

本月最后一周,G7峰会释放积极信号,市场交易活跃,大部分成交量均在本周完成,天然铀价格快速上涨至53.85美元/磅,月底价格收于53.75美元/磅。

展望未来,影响后续现货价格的因素包括:

投资基金的采购活动——采购节奏将持续放缓。美联储或暂停加息,但利率仍将维持高位,SPUT等投资基金融资难度持续加大;第一共和银行破产,西方银行业危机仍未消散,资本仍倾向稳健型投资,天然铀现货价格稳定上涨的趋势尚不明朗,短期内资本不会大规模流入。

生产商采购——Cameco可能在现货市场小幅采购。根据Cameco的常规采购策略,每年约有部分客户需求量,由现货市场采购来交付,并且采购集中在一二季度。一季度Cameco持观望态度,采购量为40万磅,预计在世界核燃料循环会议及G7峰会后,由于多方公开表态支持核能发展,二季度Cameco将出现更多采购,进而拉高现货价格。

核电企业需求——核电企业长期合约积极性提升,拉高现货价格。随着多个重要会议召开,多国明确核能在清洁能源布局的重要地位。核电业主对未来需求的锁定数量开始回升,并且库存处于历史低位,长期合约数量增加,将进一步推高长期价格,短期内现长货价差扩大,现货交易存在套利空间,刺激现货交易增加,提振现货价格。

俄乌冲突——欧美加速与俄罗斯的脱钩,造成市场分化局面,推高天然铀现货价格。G7峰会后,多国达成共识将俄罗斯排除核燃料循环产业链,欧美将缩短对俄合同的交付周期,新产生的需求也全部转移至西方市场,结构性的供应紧张导致现货市场可能出现波动上涨。

综上,生产商采购积极性增强,长期价格上涨,欧美加速与俄罗斯脱钩为未来三个月现货价格上涨提供动力,但投资基金融资乏力、美联储加息尚未停止使得价格仍然承受下行压力。总体上看,上涨动力高于下行压力,价格预计呈现上涨趋势,伴随有小幅波动。

预计未来三个月天然铀现货市场价格波动区间为49-55美元/磅。基于URC的净指标值模型,预计未来3个月现货价格将呈现上涨趋势。

(转载自《中国核能工业协会》官网)

五、钛产业相关资讯

投资12亿元:中核钛白建设60万吨钛精矿和70万吨铁精粉

5月5日,中核钛白发布公告,称公司与新疆哈密市人民政府签订签署招商引资框架协议。中核钛白将在哈密市政府的支持下,在哈密新设子公司投资12亿元建设综合利用尾矿渣及哈密低品位钒钛磁铁矿项目,项目建设规模为年产60万吨钛精矿、70万吨铁精粉,甲方协调满足该项目可综合利用的钒钛磁铁矿、水、电、土地等资源。

攀钢建成全国首家钒钛矿低碳冶金新工艺实验室

拥有自主知识产权的可变压变气氛熔滴实验装置,在研究院完成调试并投入使用。这标志着历时两年建设的全国首家钒钛矿低碳冶金新工艺实验室在攀钢建成落地。

该实验室由研究院自主设计建设,旨在提升钒钛磁铁矿低碳冶金基础研究能力,为钒钛磁铁矿资源绿色高效利用提供坚实的技术支撑。研究院按照“聚焦世界一流实验室,打造行业标杆和对外合作窗口。

龙佰集团:预计全球钛白粉表观消费量将保持稳定增长

钛白粉行业处于周期底部位置。钛白粉行业不属于产能严重过剩行业,就我国而言,近几年受益于产业政策的引导,在供给侧结构性改革的指引下,钛白粉行业正在加速淘汰落后企业产能,优化行业内的竞争环境,有利于增强我国钛白粉行业的整体竞争力。从需求端看,随着全球宏观经济的稳步发展和新兴经济体需求的增加,涂料、塑料及造纸业等下游行业的需求日益增长,预计全球钛白粉表观消费量将保持稳定增长。

金浦钛业拟募资9亿延伸钛白粉产业链

金浦钛业(000545)5月29日晚间公告,公司拟向特定对象发行股票募资不超9亿元,扣除发行费用后的募集资金净额将用于10万吨/年新能源电池材料前驱体及热能综合利用项目。

(转载自《钛资讯》公众号)

新闻中心

- 资本合作伙伴到访中兴金源06/25

- 2021年6月10日-11日马维钛06/23

- 瑞道金属网虞平总经理到访06/03

- 马拉维项目在2021国际钛原05/30

- 中兴金源拜访商务部西亚非05/26

联系我们

北京中兴金源投资有限公司

公司地址:北京市朝阳区北湖渠路15号京环大厦501室

联系电话:0086-10-68518660

公司邮箱:infozxjoy@zxjoy.com