金源简讯

中兴金源简讯(2023年8月号)

一.国际产业要闻

南非科贝赫核电厂1号机组将重新投运

据世界核新闻网站2023年8月18日报道,南非国家电力公司(Eskom)近日宣布,科贝赫核电厂1号机组预计将于2023年11月3日重新投运。1号机组因大修和更换蒸汽发生器一直停运。2号机组升级改造工作的启动时间已推迟至11月7日,以确保两台机组不会同时停运。

2023年7月31日,沃格特勒3号机组投入商业运行,成为美国在21世纪启动建设并投运的首台核电机组,也是美国首台投运的由西屋公司(Westinghouse)提供的第三代+AP1000机组。4号机组预计将于2023年年底或2024年第一季度投入运行。

3号和4号机组均为111.7万千瓦AP1000机组,分别于2013年3月和11月启动建设。全面投运后,这两台机组预计将为50多万户家庭和企业提供电力。

(转载自《中国核能工业协会》官网)

二.国内行业快讯

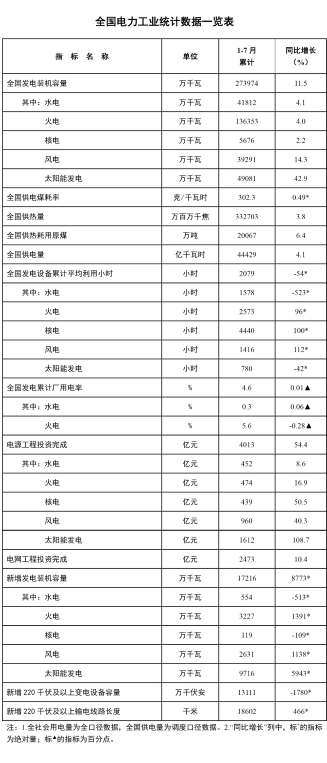

国家能源局发布1-7月份全国电力工业统计数据

8月17日,国家能源局发布1-7月份全国电力工业统计数据。

截至7月底,全国累计发电装机容量约27.4亿千瓦,同比增长11.5%。其中,太阳能发电装机容量约4.9亿千瓦,同比增长42.9%;风电装机容量约3.9亿千瓦,同比增长14.3%。

1-7月份,全国发电设备累计平均利用2079小时,比上年同期减少54小时。其中,水电1578小时,比上年同期减少523小时;太阳能发电780小时,比上年同期减少42小时;风电1416小时,比上年同期增加112小时;核电4440小时,比上年同期增加100小时;火电2573小时,比上年同期增加96小时。

1-7月份,全国主要发电企业电源工程完成投资4013亿元,同比增长54.4%。其中,太阳能发电1612亿元,同比增长108.7%;核电439亿元,同比增长50.5%。电网工程完成投资2473亿元,同比增长10.4%。

全球首个“玲龙之心”就位

8月10日 ,中核集团旗下中国核电投资控股中核海南多用途模块式小型堆科技示范工程玲龙一号反应堆核心模块吊装成功,压力容器、蒸发器等关键设备一步到位,玲龙一号全球首堆的安装工作步入高峰期。

这是玲龙一号核岛设备安装关键路径上的第一个里程碑节点,是核反应堆模块化制造和安装的一次“首秀”,代表全球核能小型化迈出了历史性一步,标志着我国在模块式小型堆建造上走在了世界前列,也是中核集团把主题教育与重大工程建设结合起来,扎实推进主题教育在以学铸魂、以学增智、以学正风、以学促干方面走深走实、见行见效的生动实践。

此次吊装的玲龙一号反应堆核心模块也被称作“玲龙之心”,是玲龙一号的核心部件,由中核集团中国核动力研究设计院自主设计和采购,中国第一重型机械股份公司承制,是100%的“中国制造”,集成了压力容器、蒸发器、主泵接管,并取消了主管道。其中,蒸汽发生器是内置在反应堆压力容器里的,吊装前,蒸汽发生器就已经在工厂与反应堆压力容器完成了组焊,是制造难度最高、最具代表性的“工厂化预制、模块化制造”核电主设备,其设计创新既提高了核电站安全性和可靠性,又极大地缩短了工期,提高了经济性。

小型堆因其安全性、部署灵活性及多用途等方面的独特优势,在新一轮核能技术变革和国际产业竞争中的作用日益凸显。据国际原子能机构(IAEA)统计,全球范围内正在开发的小型堆技术有超过80种,美、俄、英、日、韩等核电大国均将小型堆技术列入国家战略。玲龙一号是中核集团在成熟压水堆核电站和核电技术的基础上开发的具有自主知识产权的创新型核反应堆,是全球首个通过IAEA通用安全审查的小型模块化压水反应堆。同时,中核集团积极响应IAEA的小堆倡议,参与了IAEA首个小堆用户需求文件编制工作,为模块化小型堆发展贡献中国智慧。

今年9月,小堆技术发展和应用及用户需求和发展跨地区研讨会将在海南举办,届时玲龙一号将面向全球进行展示。

自设计之初,玲龙一号就不止于发电,还具有热电联供、水电联供、城市区域供热、海水淡化、工业工艺供热、自备电厂等多用途。作为高安全的分布式清洁能源,可类似常规燃煤热电厂,靠近城镇及工业园区部署,让核能“贴近城市、靠近用户”成为可能。

(转载自《中国核能工业协会》官网)

三.国际铀市场观察

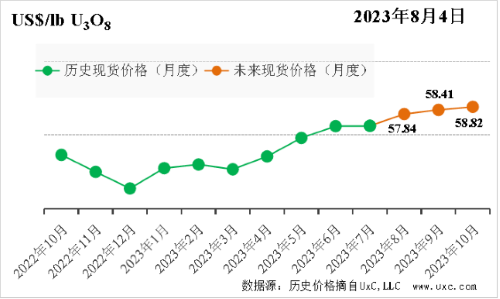

2023年8月11日,中国核能行业协会发布第33期“CNEA国际天然铀价格预测指数(2023年8月)”

短期-月度现货价格预测指数(月度更新)

7月份现货交易疲软,价格波动缓幅收窄,位处55.40-56.25美元区间。7月第一周现货交易延续此前冷清的节奏,现货价格缓慢下跌;进入中旬,负责运输俄天然铀产品的船运公司无保险公司承保,俄铀产品交付存在延期风险,现货市场略显紧张,价格从55.40美元上涨至56.15美元;最后一周,尼日尔出现政变,该国当前唯一在运的Somair铀矿产品暂停向外供应,促进铀价上涨,一天后美联储继续加息25个基点,抑制铀价上涨,两个事件对冲,暂未影响现货市场,月底价格收于56.25美元。

展望未来,影响后续现货价格的因素包括:

投资基金采购——到本年度年末,投资基金在现货市场的角色持续弱化。7月底美联储加息导致利率目标区间推升至5.25%-5.5%,为22年最高,多家权威机构研究预计,加息临近尾声,但年内降息无望。未来3个月,融资成本压力持续上升,现货价格上涨空间有限,包括SPUT、Yellow Cake等在内的投资基金大概率延续当前状态。

地缘政治事件——尼日尔政变将为现货价格带来上行动力,影响程度需持续观察。尼日尔政变,Somair铀矿生产暂未受到影响。当前现货市场处于紧平衡状态,尼日尔政局的不确定性叠加俄乌冲突的长期性,导致市场各方高度敏感,中间商或伺机采购,迫使现货价格小幅上涨。

核电企业采购——核电企业现、长采购相对减少,对现货价格上行刺激减弱。2023年上半年,核电企业新签长贸合同量已接近2022年全年水平,长期价格相应已提升至较高水平,7月底现、长价差不足1美元。未来3个月,对现货价格上行刺激减弱。

综上,展望未来3个月,投资基金、核电企业对现货市场的影响减弱,尼日尔政局的不确定将成为影响现货价格的主要因素,预计未来三个月天然铀现货市场价格波动区间为54-60美元/磅。支撑位为54美元/磅,主要考虑尼日尔政局快速稳定,该国铀产品继续出口;阻力位为60美元/磅,尼日尔政局逐步恶化,市场蔓延供应紧张情绪,市场参与者积极采购。

假设未来不发生其他重大突发事件,基于URC的线性组合模型,预计未来3个月现货价格将呈现小幅上涨趋势。

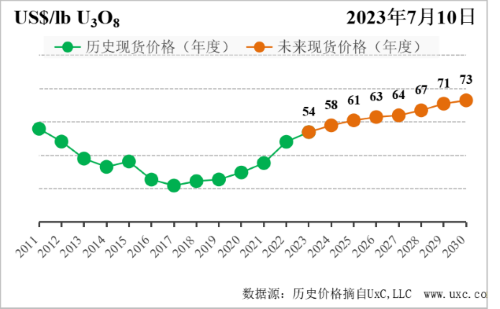

中长期-年度现货价格预测指数(季度更新)

供应方面,随着现/长价格的稳定上涨,多个项目的寿期延长,勘探项目融资频繁,2023年天然铀产量总体略有增加。Cigar Lake、罗辛等项目的寿期延长至2037年左右;Langer Heinrich项目、Dasa项目等获得持续融资,预计将在2024/2025年左右恢复生产。

需求方面,G7峰会、世界核燃料大会多个重要会议召开,传递了核电发展的积极信号。G7峰会宣布将加快发展清洁能源,欧盟多国达成支持核能发展共识;芬兰Olikiluoto3号、美国Vogtle4号等核电机组在近期内投入运营。俄罗斯计划到2028年新增270万千瓦核电装机容量。

以投资基金为主的“二次需求”方面,短期内采购动力偏低,未来交易活跃度可能增加。中长期看,美联储的加息周期已进入尾声,金融资本对天然铀市场的兴趣更加强烈,将为天然铀市场带来更活跃的交易者,增加价格的波动幅度。同时,欧美核电企业自有库存处于历史低位,同时为了降低地缘风险,多家核电企业长贸合约的签署量增加,会继续提升长期价格,刺激现货价格上涨,直到带动更多的一次供应入市,平抑价格上涨。

(转载自《中国核能工业协会》官网)

四.钛产业相关资讯

2023年1-7月中国钛矿进出口数据

根据海关数据统计,2023年7月中国进口钛矿约39.20万吨,同比增长29.93%,环比增长23.39%,进口前三名国家依次为:莫桑比克、挪威、韩国,分别占总进口量30%、29%、7%。

2023年1-7月总进口钛矿约255.15万吨,同比增幅25.49%,增长约51.83万吨。进口前五国家依次为莫桑比克、挪威、越南、肯尼亚、美国,分别占总进口量49.48%、12.85%、7.10%、5.11%、4.21%。

根据海关数据统计,2023年1-7月中国累计出口17840.96吨,同比增长25.47%。

(转载自静观其钛公众号)

谢菲尔德资源锆钛砂矿项目建设完成

8月14日,谢菲尔德资源发布公告称,该公司与燕山钢铁合资的雷鸟锆钛砂矿项目将开始投产试车,该项目总投资4.84亿澳元,设备将于9月份开始投入使用。

据了解,该项目的设备建设已基本完成,配套服务的调试也在进行中。目前,尾矿堆存设施的土方工程已完工,并成功将水从井场抽送至雨水蓄水池。

覆土开采工作进展顺利,由Piacentini承包负责的干采混浆设备的建设已经进入后期阶段,现场装配将于本季度后期进行。预计矿石开采和干采混浆设备以及工艺设备的调试将于今年第四季度开始,并计划在2024年第一季度保证第一批客户货物的发运。

(转载自《钛资讯》公众号)

新闻中心

- 资本合作伙伴到访中兴金源06/25

- 2021年6月10日-11日马维钛06/23

- 瑞道金属网虞平总经理到访06/03

- 马拉维项目在2021国际钛原05/30

- 中兴金源拜访商务部西亚非05/26

联系我们

北京中兴金源投资有限公司

公司地址:北京市朝阳区北湖渠路15号京环大厦501室

联系电话:0086-10-68518660

公司邮箱:infozxjoy@zxjoy.com