金源简讯

中兴金源简讯(2023年10月号)

一.国际要闻

美国召开矿产安全伙伴关系会议,努力建立全球关键矿产供应链

(转自澎湃新闻)

法国欧安诺集团斥资16亿欧元在蒙古国开发铀矿

(转自中国矿业网)

二.国内快讯

“一带一路”十年硕果累累, 国家主席习近平在北京人民大会堂出席,并发表“建设开放包容、互联互通、共同发展的世界”主旨演讲

未来中方将同共建“一带一路”各国加强能源、税收、金融、绿色发展、减灾、反腐败、智库、媒体、文化等领域的多边合作平台建设。继续举办“一带一路”国际合作高峰论坛,并成立高峰论坛秘书处。

(摘自新华社、国土资源科普与文化)

第一届国际天然铀产业发展论坛大会召开

10月28日,以“开放 融合 携手 共赢”为主题的第一届国际天然铀产业发展论坛大会在北京会议中心召开。本次大会由中国矿业联合会主办,中国科学院、国际原子能机构、国家发展和改革委员会、自然资源部、人民日报等多个国内外机构、协会构出席活动。

论坛以高端化、国际化、专业化为原则,通过会议、展览、对话、调研等多种形式开展天然铀产业国际化交流,分享产业发展以及技术经验,促进产业健康、安全、绿色的可持续性发展,推动建立产业国际合作的“绿色通道”。(摘自人民日报)

2023中国国际矿业大会在天津举办

为期三天的2023(第二十五届)中国国际矿业大会于10月26日在天津梅江会展中心开幕。来自加纳、苏里南、尼日利亚、埃塞俄比亚、玻利维亚、津巴布韦、古巴等10多个国家的矿业部长和驻华使节将出席大会。

2023中国国际矿业大会将同期举办国际矿业展览会,展览面积预计3万平方米。来自中国、阿根廷、沙特、加拿大、德国、芬兰、美国、澳大利亚等200余家国内外展商参展。

(摘自自然资源部)三.铀市场观察

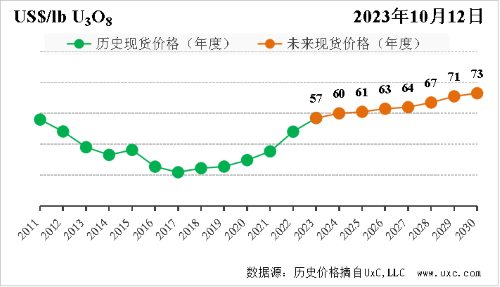

中长期-年度现货价格预测指数

供应方面,2023年天然铀产量小幅下调,但未来供应增加。卡梅科下调本年度铀产量预期;Somair铀矿转入维护状态。但长期来看,哈原工宣布2025年计划产量约为31000tU(较上季度预期增加6000tU);Honeymoon铀矿将于2024年初开始生产;必和必拓旗下奥林匹克大坝铀矿2024年产量达到3273tU。

需求方面,核电发展预期上调。世界核协会预计到2030年,核电发展对天然铀的需求预计将增长28%,从2023的65650tU增加到2040年的83840tU。日本高滨1号机组重启,截至本季度,日本已重启12台机组;比利时延长Doel 4和Tihange 3反应堆十年运行寿期;EDF计划新建两座反应堆;瑞典计划在2045年前新建10座反应堆;波兰首座反应堆获批。

以投资基金为主的“二次需求”方面,短期内采购动力偏低,未来交易活跃度可能增加。美联储利率持续保持高位5.5%,SPUT本季度交易仍不活跃,市场“二次需求”也相应减少。中长期看,现有供给结构难以支撑2025年后天然铀市场需求,随着美联储的加息周期进入尾声,金融资本对天然铀市场的兴趣逐步释放,将为天然铀市场带来更活跃的交易者,增加价格的波动幅度。

中长期看,欧美核电企业自有库存处于历史低位,同时为了降低地缘风险,多家核电企业长贸合约的签署量增加,会继续提升长期价格,刺激现货价格上涨,直到带动更多的一次供应入市,平抑价格上涨。

(摘自中国核能行业协会)

四.钒市场分析

中国钒市场10月综述

根据西本新干线钢铁现货参数数据显示:截至10月19日国内螺纹钢社会库存值462.51,比10月12日下浮25.69;10月23日螺纹钢价格3970元/吨,比10月13日上涨30元/吨。

(转自攀枝花钒钛交易中心)

五.钛市场预测

国内钛矿进出口数据

2023年1-9月中国钛矿累计进口约328.25万吨,同比去年增长25.61%,进口量增加约66.92万吨。增量最大的前五排名是莫桑比克、挪威、韩国、塞内加尔、埃及。减量排名前五的是澳大利亚、肯尼亚、南非、印度尼西亚、乌克兰。

根据海关数据统计,2023年9月中国钛矿出口约622吨,同比减少56.81%,环比减少48.94%。1-9月累计出口约1.97万吨,同比增加14.13%。

(转自静观其钛)

国内钛系产品价格

本周钛白粉市场价格有所回落;本周硫酸价格小幅回落,原料成本价格稍有减弱;随着厂家在手订单的消耗,市场新单签单压力大;而下游市场需求疲软,且前期均有所备货,对钛白市场观望情绪浓;本月钛白粉市场开工依旧高位,部分厂家库存有所增加,企业出货压力大,本周部分厂家新单价格有100-400元/吨调整,钛白市场价格一单一议。11月钛白市场将逐步进入旺季,市场需求或将再有减少,钛白市场承压运行,市场预计偏弱运行。

海绵钛本周海绵钛市场暂稳运行,1级海绵钛市场报价在5.4-5.5万元/吨,海绵钛市场开工维持稳定,下游钛材市场需求淡稳,厂家产销基本维持平衡,且原辅料成本高位,海绵钛市场将继续维持平稳。

新闻中心

- 资本合作伙伴到访中兴金源06/25

- 2021年6月10日-11日马维钛06/23

- 瑞道金属网虞平总经理到访06/03

- 马拉维项目在2021国际钛原05/30

- 中兴金源拜访商务部西亚非05/26

联系我们

北京中兴金源投资有限公司

公司地址:北京市朝阳区北湖渠路15号京环大厦501室

联系电话:0086-10-68518660

公司邮箱:infozxjoy@zxjoy.com