金源简讯

中兴金源简讯(2023年12月号)

一.公司要闻

我公司董事长参加涉外法治论坛并发言

会上,公司董事长严高明在“中非经贸合作法律服务”专题论坛上发言,围绕公司在非洲尼日尔、马拉维、津巴布韦的重点项目和其他开发成果,依托公司解决项目中遇到的重点难点问题的经验,就投资非洲法律合规问题进行了分享交流。董事长提出应将合法合规作为项目投资的基本信仰,把控主要风险点,注重司法行业规范,因地制宜、因体制制宜的推动投资活动。

二.国际要闻

法媒:核电需求推动铀价创17年新高

价格上涨是多种因素共同作用的结果,特别是由于各国对核能重燃兴趣而导致的需求反弹。与此同时,俄乌冲突爆发后对石油和天然气供应的担忧也是重要因素。

美国核工业研究公司UxC的总裁乔纳森·欣兹说,对核能的需求一直在上升,但“供应没能真正跟上”。世界核工业联合会的数据显示,这种情况在哈萨克斯坦尤其突出。哈萨克斯坦是世界最大产铀国,去年产量占全球总产量的43%。欣兹对法新社记者说,哈萨克斯坦遇到生产原料供应问题,尤其是开采铀所需要的硫酸短缺。

(摘自参考消息)

黄金将以破纪录的涨幅结束2023年

XM高级投资分析师马里奥斯哈吉基里亚科斯(Marios Hadjikyriacos)在一份报告中表示:“除了实际收益率和美元大幅回落外,地缘政治不稳定以及各国央行(尤其是中国)为实现外汇储备多元化而直接购买黄金,也提振了金价。”

2024年,黄金的表现将取决于经济形势的发展,以及投资者预期的美联储(fed)一系列降息措施是否能按时实施。芝加哥商品交易所(CME)的Fed watch工具显示,联邦基金期货交易员预计,美联储在3月会议前降息的可能性约为87%。

(转自金融界)

三.国内快讯

全球钛白粉需求整体稳定,明年将进一步提升

近日,龙佰集团、中核钛白以及鲁北化工等多家钛白粉巨头纷纷宣布上调产品价格。其中,龙佰集团发布信息,从2024年1月1日起,该公司各种型号的钛白粉产品销售价格在原价基础上,对海外市场上国际各类客户上调100美元/吨。此次钛白粉企业上调出口价格,主要归因于发达国家市场的复苏,导致钛白粉的需求不断增长。2024 年全球供应量依旧在持续增长,新增产能也将在 2024 年逐步投放市场。

(摘自涂多多、东方财富)

中广核矿业盘中涨超4%,铀价维持上涨态势

中广核矿业董事会主席、首席执行官安军靖日前在接受中国证券报记者专访时表示,核电在保障能源安全、加速能源转型中扮演重要角色。

能源安全对国家经济发展至关重要,能源的饭碗必须要端在自己的手里。安军靖表示,核电作为清洁能源之一,在保障能源安全、加速能源转型中扮演重要角色。“相比于风光水电等清洁能源,核电具有能量密度高、供应稳定等优势。”

据中国核能行业协会统计,2023年天然铀现货价格涨幅接近50%。从需求侧看,能源安全与能源价格飙升问题唤起了各国对核能的重视,许多国家重新考虑发展核电或放缓弃核节奏。公开信息显示,比利时将退出核电的时间从原计划的2025年延后10年。德国政府考虑延长原计划关闭的3台核电机组的运行时间。法国总统马克龙称法国计划在2050年前至少新建6台EPR-2型核电机组。韩国新政府对核电的态度发生大的转变,要求尽快恢复筹建4座核电机组。

从供给侧看,在日本福岛核事故后,全球各国核电推广态度转为谨慎,天然铀价格长期低迷,矿山减停产、勘探建设资本开支持续走低至历史最低水平,行业供给增量有限。此外,近年来,随着二战后核弹头拆解(即美国、俄罗斯等国家将核武器中的高浓缩铀稀释至工业级标准,以补充核燃料供应)陆续结束,天然铀市场也正在失去一项重要的二次供应来源。在供不应求的预期下,天然铀步入价格上升的通道。

(摘自中国产业经济信息网)

四.铀市场观察

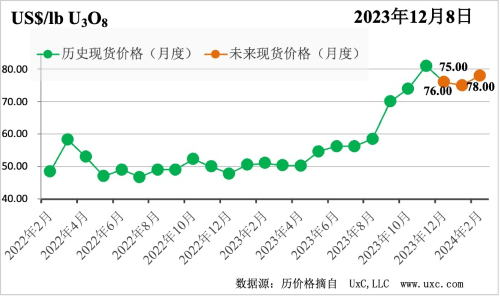

短期-月度现货价格预测指数

展望未来,影响后续3个月(2023.12-2024.2)现货价格的因素包括:

市场预期——看涨预期已被消化。第28届全球气候峰会上,22国联合正式发布“三倍核能”宣言,市场对此反应平淡,此前消息释放产生的预期已被消化,现货价格将难以维持目前高位,未来上涨动力减弱。目前价格处于虚高状态,核电业主及投资基金等实际买家持观望态度。年底前,贸易商为了达成业绩目标,将愿意以更低价格达成交易,预计价格将回落。

投资基金采购——投资基金将采购重心放至明年。对SPUT等投资基金而言,目前主要融资动力是资本市场普遍对核能及天然铀市场的看涨预期,美国高利率环境对其融资意愿的影响较小。天然铀现货价格现已处于高位,叠加市场看涨预期已经消化,预计SPUT年底前不会有更多动作。随着年底价格回落,短期新一轮价格上涨空间将出现,预计SPUT将在明年1月、2月择机采购,刺激现货价格小幅上涨。

贸易商交易——年底交易节奏放缓,明年年初变得更加活跃。除部分贸易商为达成业绩目标继续保持交易频率外,按往年惯例,12月假期较多,大部分贸易商的交易节奏将放缓。2024年1、2月,预计贸易商将实行跟随策略,与SPUT的采购节奏保持大致相同,积极参与现货市场。

生产商采购——采购不活跃。为了交付长贸合约,卡梅科年底还将择机采购少量现货,但对市场价格影响有限。当前价格水平下,预计生产商更倾向于提高产能或加速新项目上线以满足需求,在现货市场的采购减少。

综上,未来3个月,市场看涨预期已被消化、投资基金融资有限、生产商采购不活跃,现货价格难以维持现阶段的水平。预计未来三个月天然铀现货价格波动区间为70-80美元/磅。支撑位为70美元/磅,若低于70美元/磅,核电企业将积极入场,推高价格;阻力位为80美元/磅,若高于80美元/磅,投资基金、核电业主等也将停止采购,促使价格回落。假设未来不发生其他重大突发事件,基于URC的短周期波动预测法,预计未来3个月现货价格将呈现“V”型发展趋势。

(摘自中国核能行业协会)

五.钒市场分析

中国钒市场12月综述

根据西本新干线钢铁现货参数数据显示:截至12月21日国内螺纹钢社会库存值368.5,比12月14日上浮8.15;12月22日螺纹钢价格4270元/吨,比12月15日上涨20元/吨。

(转自攀枝花钒钛交易中心)

六.钛市场预测

国内钛系产品价格

本周钛白粉市场需求有所改善,截至目前,中国金红石型钛白粉含税出厂价格在15200-16500 元/吨,锐钛型钛白粉含税出厂价格在 13600-14200 元/吨;受外贸市场需求增加,钛白企业订单增加,厂家库存低位,市场报价维持坚挺;因前期部分价格低位及原料成本高位,周内鲁北钛业、湖南玉兔、钛海科技发函钛白价格宣涨,也有企业不发函暗涨;近日受国际市场红海局势,国际航线运输有所影响,部分企业钛白出口至欧洲、中东地区运费及航运时效性影响较大,出口至其他国家暂未有所影响;钛白市场市场依旧保持良好,厂家报价也将继续坚挺运行。

海绵钛市场价格维持平稳,1 级海绵钛市场报价在 5.1-5.2 万元/吨,市场新增产能逐步释放,海绵钛企业基本维持稳定,个别企业库存有所压力,受市场供需失衡,及原料高位,海绵钛价格难涨难跌,市场价格将继续维稳运行。

后市预测:

1、市场供需基本平衡,价格平稳运行;

2、钛白粉在手订单较多,价格坚挺运行;

3、海绵钛供应高位,价格弱稳运行。

(转自涂多多)

新闻中心

- 资本合作伙伴到访中兴金源06/25

- 2021年6月10日-11日马维钛06/23

- 瑞道金属网虞平总经理到访06/03

- 马拉维项目在2021国际钛原05/30

- 中兴金源拜访商务部西亚非05/26

联系我们

北京中兴金源投资有限公司

公司地址:北京市朝阳区北湖渠路15号京环大厦501室

联系电话:0086-10-68518660

公司邮箱:infozxjoy@zxjoy.com