金源简讯

中兴金源简讯(2024年1月号)

一.国际要闻

铀的 "第三轮牛市 "将于 2024 年闪亮登场

Berenberg的分析师指出,一些铀用户需要从俄罗斯供应中脱出,实现多样化,这可能成为价格的一个主要驱动因素。他们预测,长期来看,铀的价格可能会稳定在每磅70美元左右。这一价格上涨促使了Cameco等采矿公司的股价自2020年12月以来上涨了近300%。

(摘自雅虎财经)

美媒:黄金市场在2024年初呈现积极势头

三个主要因素推动着黄金市场的乐观情绪:需求因素、美联储政策因素和1月因素。黄金在2023年的表现非常强劲,年增长率达到13%,并在进入2024年时创下了新的纪录。美联储结束其通胀斗争,黄金在第四季度出现上涨,达到12月初的新高,超过$2,125/oz。尽管未能维持这一高点,但黄金已经在$2,000/oz附近建立了强劲的支撑,为今年的新高奠定了基础。

(摘自金属货币)

二.国内快讯

在经历了去年的七轮价格上涨后,2024新年首月,钛白粉市场涨价情绪渐浓,多数企业迎来开年首涨。

1月19日,龙佰集团发布调价函。根据当前市场情况,龙佰集团决定对产品价格做如下调整:自2024年1月19日起,公司各型号钛白粉销售价格在原价基础上对国内各类客户上调700元人民币/吨,对国际各类客户上调100美元/吨。同日,国内第二大钛白粉企业中核钛白也发布调价函,根据目前钛白粉市场情况,经公司价格委员会研究决定,自2024年1月19日起,各型号钛白粉销售价格调整如下:国内各类客户上调500元人民币/吨,国际各类客户上调100美元/吨。

值得一提的是,春节临近叠加物流运输问题,节前经销商与下游工厂基本已完成备货,目前国内钛白粉市场整体呈现供应缩减叠加需求淡季局面。在此背景之下,钛白粉企业的涨价格外令人注目。业内人士指出,钛白粉涨价反映了全球经济的复苏,尤其是发达国家市场对钛白粉的需求不断增长。作为全球最大的钛白粉生产国,我国拥有丰富的资源和先进的技术,能够满足全球市场的需求。

(转自腾讯网)

多家公司布局钒电池产业 今明两年部分项目将投运

全钒液流电池(以下简称“钒电池”)被认为是“储能应用新秀”,受到市场诸多关注与期待。

近期,钒钛股份、新筑股份、永泰能源等多家上市公司相继披露有关布局钒电池产业的新计划或新进展,产业化发展呈现加速状态。

接受记者采访的分析人士表示,2023年以来,一大批百兆瓦级别的钒电池储能电站已经在各省完成项目申报,这部分百兆瓦钒电池电站将于2024年、2025年陆续装机投运,实现大规模并网应用。在政策扶持和产业链不断完善的情况下,钒电池产业有望实现快速发展。作为新型储能之一,钒电池具有安全性高、循环寿命极长、环境友好、响应速度快、容量规模易调节等优点。当前,国内的钒电池产业化正在加速推进。分析人士认为,政策支持、资源优势、性能优势将是助推我国钒电池产业发展的有利因素,同时,行业的成长还需要在成本、核心技术等方面实现进一步突破。

(摘自储能中国网)

三.铀市场观察

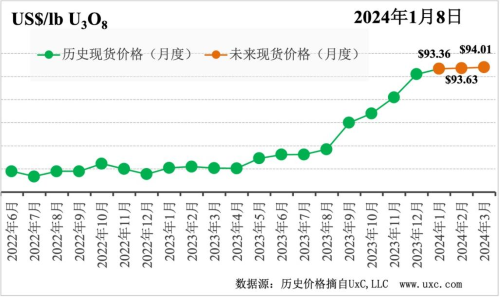

短期-月度现货价格预测指数

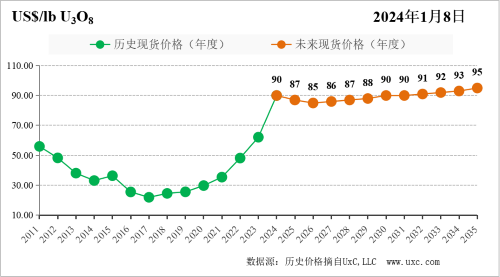

中长期-年度现货价格预测指数

需求方面,核电发展预期上调明显。美国联合21国在第28届联合国气候峰会上签订联合声明,拟推动全球核电装机容量到2050年增加至2020年的三倍。欧洲理事会表决通过《净零工业法案》,将核能列入“战略”技术清单,与此同时。美国PG&E核电企业向核管局提交两台核电机组延寿申请;南非第一个新反应堆拟于2032/2033年上线;日本将重启柏崎核电站;瑞典计划2035年前新建2台小型模块化反应堆。

以投资基金为主的“二次需求”方面,未来交易活跃度可能增加。美联储12月发布2023年的最后一份利率决议,罕见做出可能降息的表态;SPUT随即宣布更新“ATM”股权计划,预计融资15亿美元。在融资环境改善的情况下,预计市场“二次需求”可能相应增加。供应方面,四季度现货价格支撑位得到较大提升,为未来铀产量增长提供动力,预计供应端将更快释放产量。2023年三季度,哈原工宣布取消减产20%策略,兰杰海因里希、澳大利亚蜜月、尼日尔达萨等项目均将在未来2年上线。2023年四季度,哈原工声明旗下布琼诺夫 6/7矿生产时间从此前2025年提前到2024年,南托尔库杜克矿于2023年底开始生产;美国能源燃料公司计划2024中旬投产旗下三个矿山,年度产量为424tU—539tU。从产业层面分析,矿业行业普遍存在周期性。当市场需求开始快速提升时,供应端启动产能建设需要较长时间,产品供应存在滞后,此阶段价格将持续上涨;待价格上涨或保持高位一段时间后,各类复产、扩产、在建项目将陆续释放产能,逐步补充天然铀需求与供应形成的剪刀差,从而抑制价格上涨。

中长期看,当前铀价已处于2008年以来的高位,考虑核电业主是现货市场的最终消纳方,而核电业主2030年前的大部分需求已通过长期合约覆盖,因此价格持续上涨的动力不足。直到低成本矿山储量逐渐消耗,矿山平均成本上涨后恢复上升趋势。

(摘自中国核能行业协会)

四.钒市场分析

中国钒市场1月综述

根据西本新干线钢铁现货参数数据显示:截至1月18日国内螺纹钢社会库存值471.85,比1月11日上浮21.57;1月19 日螺纹钢价格4140元/吨,比1月12日下跌20元/吨。

(转自攀枝花钒钛交易中心)

五.钛市场预测

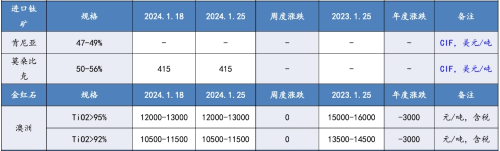

国内钛系产品价格

目前进口钛矿市场维持平稳,市场优质货源依旧偏紧。莫桑比克钛矿价格在415美元/吨,澳洲钛矿市场价格在390美元/吨,肯尼亚47-49矿暂不报价;攀矿价格高位,进口钛矿价格维持平稳;根据海关数据统计,2023年中国钛矿进口(含中矿毛矿)共427.19万吨,较2022年全年增幅23.03%,同比进口量增长80万吨,增长多为中矿毛矿,核算今年整体精矿进口量在250万吨左右,较去年有小幅增加,钛矿整体仍处于偏紧状态,价格将继续维持高位。

海绵钛市场弱稳,1级海绵钛市场价格在4.8-4.9万元/吨,下游市场询盘稳定,企业出货情况有所改善,但市场供应增加,且下游产品价格低位,企业采购谨慎,海绵钛市场暂稳运行。

后市预测:

1、钛矿供需平衡,价格持稳运行;

2、钛白企业库存低位,价格坚挺运行;

3、海绵钛市场承压,价格弱稳运行。

(转自涂多多)

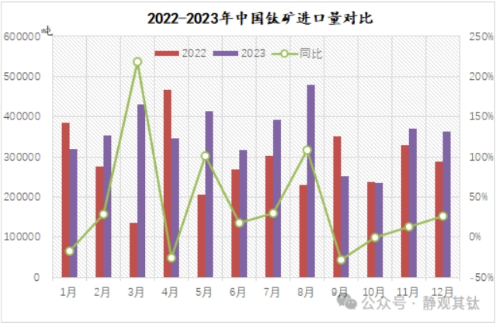

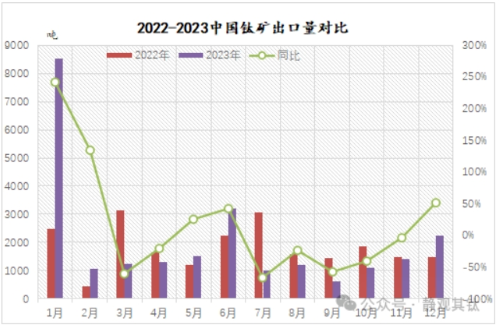

2023年钛矿进出口数据

增长量前五:莫桑比克:47.36万吨,挪威:12.46万吨、韩国:8.54万吨、埃及:8.45万吨,塞内加尔:8.28万吨。

(转自静观其钛)

新闻中心

- 资本合作伙伴到访中兴金源06/25

- 2021年6月10日-11日马维钛06/23

- 瑞道金属网虞平总经理到访06/03

- 马拉维项目在2021国际钛原05/30

- 中兴金源拜访商务部西亚非05/26

联系我们

北京中兴金源投资有限公司

公司地址:北京市朝阳区北湖渠路15号京环大厦501室

联系电话:0086-10-68518660

公司邮箱:infozxjoy@zxjoy.com